2023年11月1日場中、トヨタ自動車(7203)が中間決算を発表しました。為替と収益改善の努力により、通期業績を53%上方修正しました。

決算内容、通期業績見通し、株価指標、配当金の推移について解説していきます。

<関連記事>トヨタ自動車(7203)第1四半期決算と業績見通しについて解説

基本情報

トヨタ自動車は、4輪世界首位。国内シェア3割超えの日本を代表する自動車メーカーです。日野・ダイハツを傘下に持ち、SUBARU・マツダ・スズキと業務提携しています。

主要指数採用:JPX日経400、日経225、日経300、TOPIX、TOPIX100

中間決算

中間決算では、売上高は2桁増収、利益は2倍増益、売上高・営業利益・経常利益は過去最高を更新しました。2四半期累計でも、売上高・利益ともに増収増益となりました。

通期業績は上方修正されましたが、2四半期累計で進捗率63.5%と高水準です。

<決算説明資料からのポイント>

・当期の連結販売台数は、前年同期比14.1%増の474万4千台。トヨタ・レクサス販売台数は、前年同期比9.1%増の517万2千台となり、全ての地域で販売台数が増加

・連結販売台数のうち電動⾞の販売もハイブリッド⾞を中⼼に前年同期27.9%から35.3%に増加

・営業利益は、為替変動の影響(円安)により、2,600億円の増益。販売台数の増加や構成の改善、海外を中⼼とした価格改定により、1兆2,900億円の増益となった

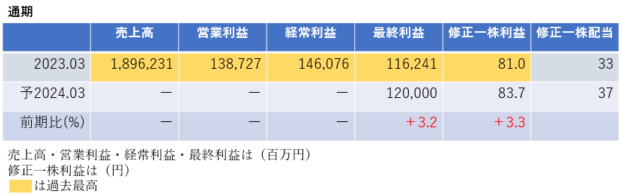

通期業績見通し

2024年3月期の通期業績は上方修正され、売上高・利益ともに2桁の増収増益、すべて過去最高を更新する見通しです。

純利益は2兆5,800億円から、3兆9,500億円に53.1%上方修正されました。

<上方修正のポイント>

・為替変動の影響に加え、収益改善の努力により修正

・通期の連結販売台数については、前回公表を据え置き、960 万台を見込む

・為替レートは、通期平均1米ドル=125 円、1ユーロ=135 円を前提としていたが、今回通期平均1米ドル=141 円(16円安)、1ユーロ=152 円(17円安)の前提に変更

株価指標(11/1現在)

時価総額は日本企業で首位。それにもかかわらず、PERは10倍を下回っており割安。PBRも1倍を超えてはいますが、年初は1倍を下回っていたため、割高とはいえません。

営業利益率は昨年度をベースにしていますが、今期は累計で11%程度までかなり改善しています。

海外売上高比率も6割あり、円安が業績の追い風要因となります。

配当利回りは、通期での予想値を開示していないため不明ですが、前年と同様の年間60円が支払われるとすると、2.21%程度になります。

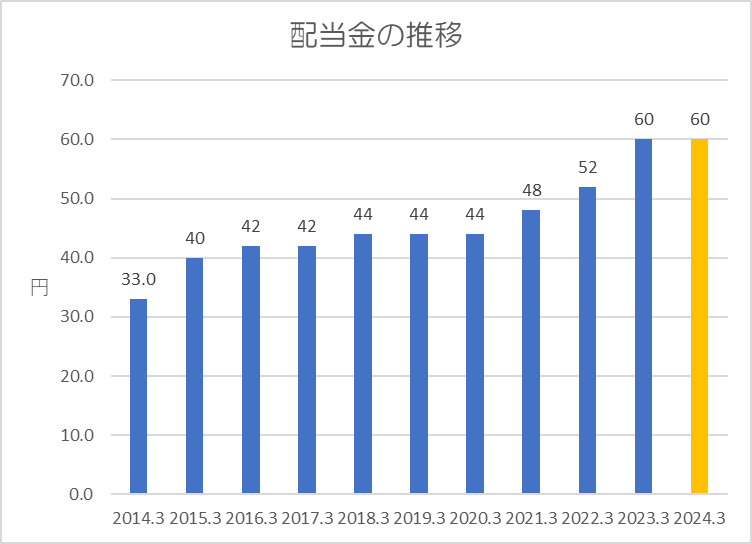

配当金

過去10年間の配当金の推移です。

実質的に累進配当となっています。

2024年3月期の配当については、期初には公表せず、通期が終了した後に配当金が決定されるため予想値になります。

中間決算では30円の配当が決定しており、お知らせのなかには、安定的・継続的に増配を行うよう努めていくと文言がありました。今期は最高益予想であるため、通期での増配に期待しましょう。

ポイント

業績好調で株価指標的には割安感が増してきました。

配当利回りは、配当金が未定のため計算できませんが、安定的・継続的な増配を行うことを基本方針としていることから、通期では前年から増配される可能性が高いと思われます。

通期業績は上方修正されましたが、2四半期累計での進捗率は63%と高水準であることから、第3・4四半期が順調にいけば、さらなる上方修正がなされる可能性があると思います。

以上です!投資の参考になればうれしいです!

コメント