2024年1月11日に発表された、セブン&アイ・ホールディングス(3382)の第3四半期決算について、決算内容や通期業績見通し、株価指標、株主還元について解説していきます。

<関連記事>

セブン&アイHD(3382)新たに株主還元を発表し株価上昇

基本情報

セブン&アイ・ホールディングスは、総合小売業で国内首位の流通グループであり、日米コンビニ(セブンイレブン)を核に総合スーパーや外食、現行などを展開している会社です。

<セグメント別売上比率>海外コンビニ:73%、スーパー:13%、国内コンビニ:8%、金融:2%

海外コンビニ事業が主力になっています。

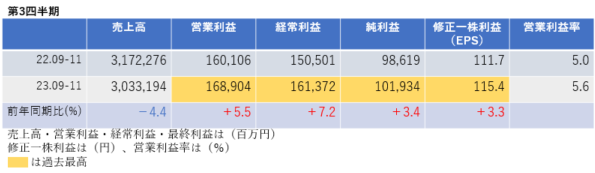

第3四半期決算

第3四半期決算では、売上高は減収ですが、利益はすべての水準で増益となり過去最高を更新しました。営業利益率は前年同期5.0%→5.6%に改善しています。

3四半期累計では、売上高は減収、営業利益・経常利益は増益となりましたが、純利益・EPSは2桁減益となっています。進捗率は79.2%と好調です。

<決算説明資料のポイント>

・国内コンビニエンスストア事業では、各地でのイベント等の再開による人流回復や好天に恵まれたことに加え、地域やメニュー等のテーマを設定し様々な商品を取り揃えるフェアの積極展開やアプリを活用した販促等の各種施策が奏功したこと等により既存店売上は前年を上回った

・海外コンビニエンスストア事業では、北米におけるバリューチェーン構築による高品質なフレッシュフードの開発強化の一環として、2023年9月11日にヴァージニア工場が稼働。自営店と加盟店の売上を合計したチェーン全店売上は、商品売上が伸長したものの、ガソリンの価格下落と販売量の減少により減収。一方、営業利益は商品荒利率の改善及び円安の影響等により増益となった

・7-Eleven International LLCでは、2025年度までに日本及び北米を除く地域で5万店の店舗網の確立、2030年度までに日本・北米を含めた全世界で30の国と地域での店舗出店を目指す方針

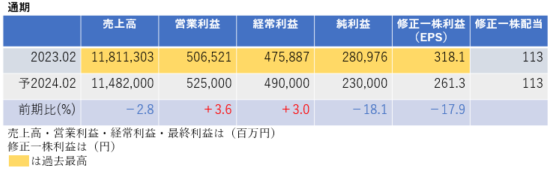

通期業績見通し

2024年2月期の通期業績は、売上高は減収、営業利益・経常利益は増益ですが、純利益・EPSは2桁減益の見通しです。

売上高は前回予想11兆4,320億円→11兆4,820億円に上方修正されましたが、営業利益・経常利益は据え置かれました。

<決算説明資料のポイント>

・主に為替換算レートを1ドル=137.00円から140.60円に変更した影響を反映し売上高を上方修正

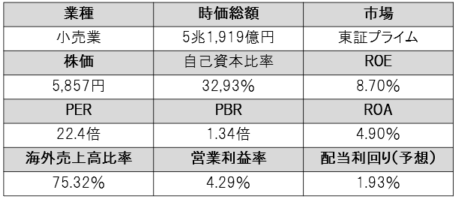

株価指標(1/11現在)

株価は株式分割により手が出しやすくなりましたが、それでも一単元が50万円を超えるため値がさ感があり、PER・PBRでみても割高感があります。

ROE・ROA・営業利益率は市場平均より低く収益性は低めです。

配当利回りは2%を切っており低水準です。

株主還元

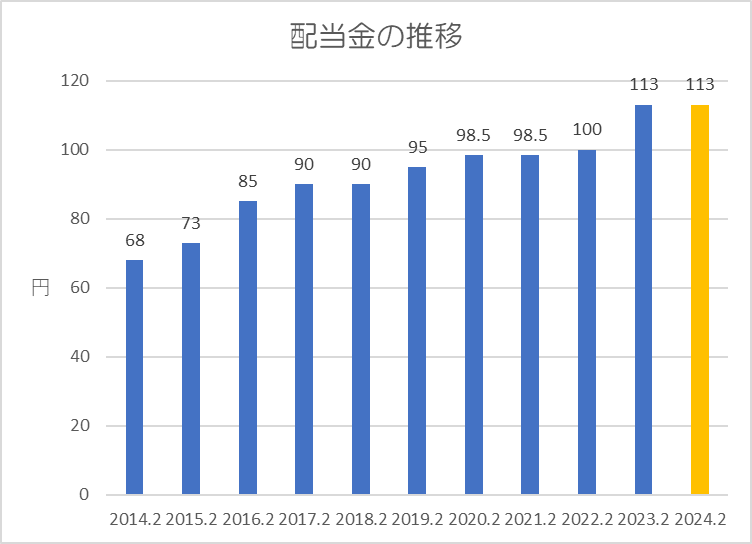

過去10年間の配当金の推移です。

配当金は減配なく累進配当になっています。

コロナショックの影響で2021年2月期は業績が落ち込みましたが、それでも赤字にはならず、配当金を維持しました。また、その際の配当性向は50%程度であったため、非常に安定感と安心感があります。

還元方針は「1株当たりの配当金を安定的・継続的に向上させることを基軸とし、フリー・キャッシュフローの水準や株価等を勘案して、機動的な株主還元を検討していく。また、中期経営計画において 2023 年度から 2025 年度累計の総還元性向 50%以上を目指すことを掲げている」としています。

上記方針に基づき、2024年2月期の中間配当は56.5円、期末配当も56.5円の年間配当金113円になる予想です。(配当性向43%)

また、自社株買いも発表されており、1,100億円を上限に、発行済株式総数に対して2.83%の自己株式を取得する予定です。

ポイント

海外の景気やガソリン価格の下落により、海外コンビニエンスストア事業は影響を受けているようです。想定よりも為替レートが円安でとどまっているため利益面では増益となっています。

今回、主に為替の影響で売上高が上方修正されましたが、利益は据え置かれています。しかし、進捗率は80%近くあるため、期末決算で利益の上振れや配当金・自社株買いの増額修正等があるかもしれません。

配当利回りは低めですが株主還元に積極的な銘柄であるため、引き続き、押し目を狙っていきたいですね。

以上です!投資の参考になればうれしいです!

コメント