2023年12月13日、スズキ(7269)が株式分割を発表しました。その内容に加えて、直近決算の内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

スズキは、自動車・2輪車メーカーの会社です。軽自動車では国内2強、2輪でも大手となっています。インド市場で高シェアを誇っており、トヨタ自動車と提携しています。

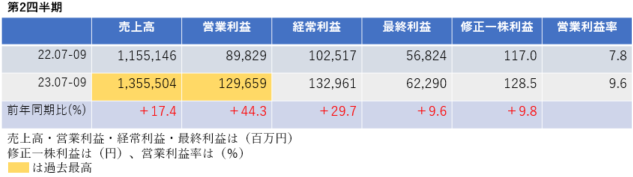

中間決算

中間決算では、売上高・利益ともに2桁の増収増益であり、営業利益率は前年同期7.8%→9.6%に改善しました。

2四半期累計でも、売上高・利益ともに2桁の増収増益となり、進捗率は53.5%と高進捗です。

<決算説明資料のポイント>

・上期6か月間として売上高・営業利益・経常利益は過去最高。為替と原材料価格の好影響に加え、半導体不足解消に伴う生産正常化や値上げによる収益効果による結果であった。

・四輪車では、販売台数は日本や欧州で増加。パキスタンなどインドを除くアジアで減少したが全体として前年を上回った。

・二輪車では、販売台数は欧州やインドで増加。その他は減少し、全体として前年をやや下回った。

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに2桁の増収増益、すべて過去最高を更新する見通しです。

<決算説明資料のポイント>

・為替を従来予想1ドル=134円→141円、1ユーロ=148円→152円に円安方向へ修正。

・販売台数見通しは、四輪車を従来予想から+7千台、二輪車を-3万9千台にそれぞれ修正。売上高・営業利益ともに上方修正した。二輪車についてはアジアで伸び悩んでいるようです。

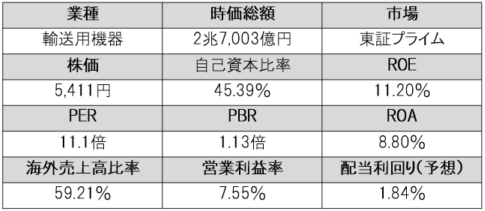

株価指標(12/15現在)

株価は値がさ感があり、現在では1単元投資をするのに50万円以上必要ですが、タイトルにもあるように、2024年3月31日を基準日に、1株→4株に株式分割され、来年4月からは1単元が10万円台で投資ができるようになります。株式分割は、より投資しやすい環境を整え、投資家層の拡大を図ることを目的とし実施されるようです。

PERは11倍と市場平均より低くなっており割安感があります。

ROE・ROA・営業利益率も市場平均より高く、効率的に高い収益をあげていることがわかります。

今期(2024年3月期)の期末配当は未定となっているため、前年の年間配当100円を今期も継続すると仮定すると、現時点での予想配当利回りは1.84%と低めになっています。

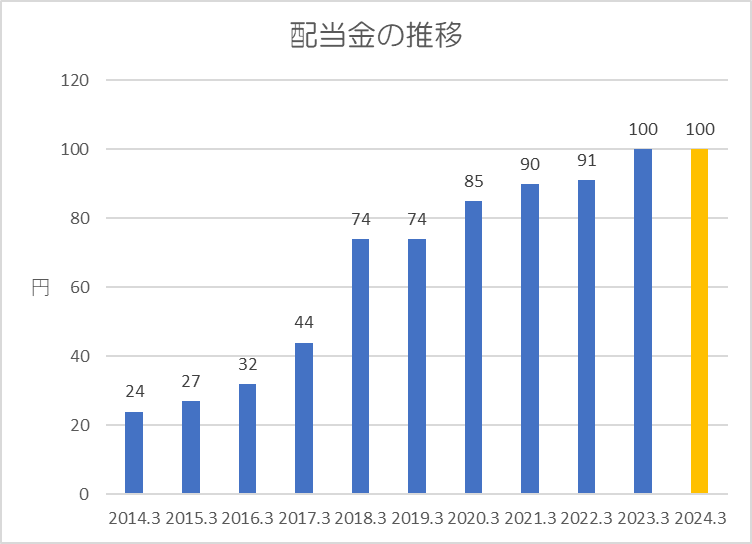

株主還元

過去10年間の配当金の推移です。

直近の10年間では累進配当になっており、コロナショックのあった2021年3月期もわずかながら増配され、前期までで5期連続増配となっています。

還元方針は「継続的かつ安定的な配当を目標、配当性向は新中期経営計画で2026年3月期の目標値は配当性向30%」となっています。

今期(2024年3月期)についても、期末配当は未定ですが、中間配当は55円(前年より5円増配)されているため、年間配当も前期から増配される可能性が高いと考えます。今期も増配されると6期連続増配になりますね。

また、配当金だけでなく、今期は200億円を上限に、発行済株式総数に対して1.2%の自社株買いも行われました。

ポイント

業績は円安や原材料価格の低下、半導体不足解消に伴う生産正常化、値上げ等、増収増益要因が多数ありますが、二輪車の販売台数が期初予想からは下方修正されているため、今後円高に動くと業績には悪影響となり注意が必要です。

ただし、株価指標的には割安感があり、収益性も良好。株主還元も悪くはなく、株価は株式分割により手が出しやすい水準まで引き下げられるため、為替が円高に動き、円安メリット銘柄の株価が下落している今が押し目買いのチャンスかもしれません。

以上です!投資の参考になればうれしいです!

コメント