2024年1月12日に発表されたコスモス薬品(3349)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

基本情報

コスモス薬品は、九州地盤のドラッグストアを運営する会社です。ディスカウントを徹底しており、食品売上比率が高くなっています。関東圏への出店に意欲的です。

<セグメント別売上比率>医薬品:15.2%、化粧品:9.8%、雑貨:15.8%、一般食品:58.5%

一般食品、雑貨が主力になっています。

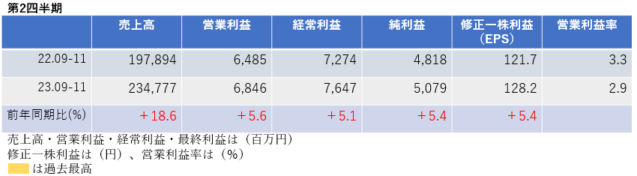

中間決算

中間決算では、売上高は大幅増収、利益はすべての水準で増益になっています。営業利益率は前年同期3.3%→2.9%と悪化しています。

2四半期累計では、売上高は大幅増収、利益はすべての水準で増益になっており、進捗率は52.2%になっています。

<決算説明資料のポイント>

・日本国内でも様々な商品やサービスの価格が上昇し消費者の節約志向はより一層高まっている中、価格競争力を高め、消費者にとって「安くて、近くて、便利なドラッグストア」となれるよう力を注いできた

・全セグメントで増収したが、特に一般食品は前年同期比1.6倍に売上が増加した

・日本全国に店舗を展開しており、前期比で68店舗増加の1,426店舗を展開。前年同期比で全地域増収となっており、特に関東地方では前年同期比2倍になった

・今期の月次営業速報では、どの月も全店売上高・既存店売上高ともに前年同月比で増収になっている

通期業績見通し

2024年5月期の通期業績は、売上高は2桁の増収、営業利益・経常利益は微増益、純利益・EPSは前期比で同程度の見通しになっています。

<決算説明資料のポイント>

・期初予想から変更なし

・インフレによる様々なモノの価格上昇が続くと思われ、消費マインドの冷え込みが予想。当社は「高品質な商品をより低価格で」販売できるように更なる努力を続けていく

・自社競合も厭わないドミナント出店(一定のエリアに出店を集中させ、競合を圧倒するチャネル戦略の1つ)を基本として、中国地区・四国地区・九州地区に引き続き出店を行うと同時に、新商勢圏である関東地区・中部地区・関西地区への出店を拡大していく

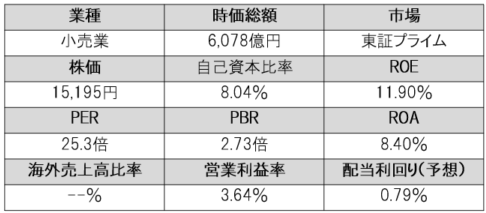

株価指標(1/15現在)

株価は一単元が150万円をこえる値がさ株であり、PERは25.3倍、PBRは2.73倍と割高感があります。

ROE・ROAは市場平均と比較し非常に高く、効率的に収益をあげていることがわかります。

後述の通り、配当金は年々増配していますが、株価上昇に伴い配当利回りは0.79%と非常に低いです。

株主還元

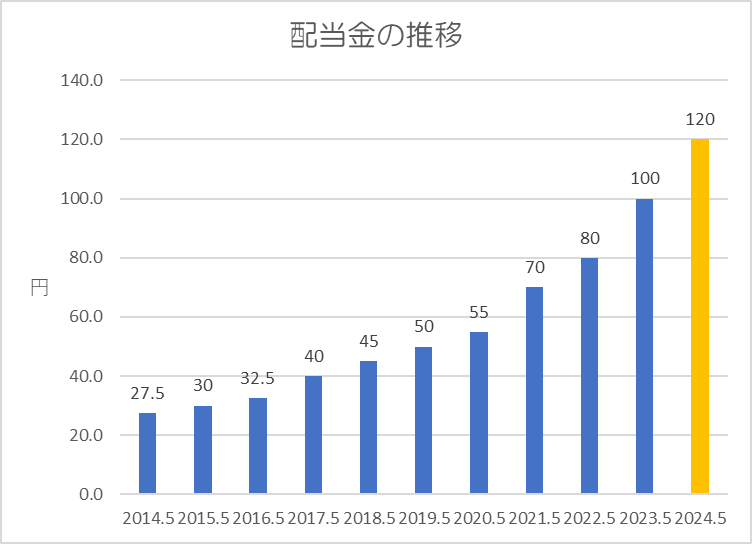

過去10年間の配当金の推移です。

配当金は2010年5月期以降右肩上がりであり今期で14期連続増配です。配当金は10年間で約4.36倍になっています。

還元方針は「株主への安定的・継続的な配当による利益還元を実現すると同時に、経営体質強化のために十分な内部留保を確保し、適切な再投資にあてることを基本方針」としています。

上記方針に基づき、今期(2024年5月期)の中間配当が60円、期末配当が60円で年間120円の予想になっています。配当性向は19.9%です。

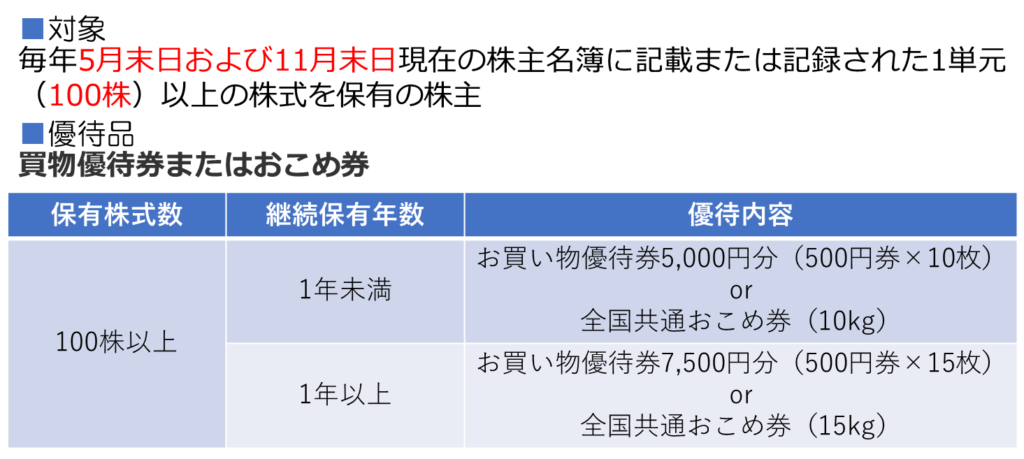

株主優待

一単元(100株)以上保有で、自社店舗で使用できる買い物優待券か、全国共通おこめ券がいただけます。

買物優待券は5,000円分、おこめ券は10gがいただけ、1年以上保有で1.5倍に増加します。また、年2回の優待であるため、100株を1年未満保有の株主は買い物優待券が5,000円×2回で年間10,000円の優待券がいただけることになります。

まとめ

業績は好調に推移しており、全国に新規出店を進めていることが功を奏しているようです。特に関東地方の出店とそれに伴う増収効果が大きいです。

配当金は14期連続増配であり、10年前と比較し3倍以上に増加しています。また、優待の権利をもらうにはハードルが高いですが、1年未満であれば年間10,000円の優待券がいただけるためお得です。

やはり値がさ感が強く手が出しにくいため、今後株式分割をするようであれば狙ってみたいですね。

以上です!投資の参考になればうれしいです!

コメント