9月から10月相場で、日経平均株価は乱高下しており、非常にボラティリティが高くなっています。

株価が大きく下落してしまっている銘柄もありますが、キヤノン(7751)は6%程度の下落で済んでいます。

12月権利落ちの優良高配当でおすすめ銘柄のため、直近決算、通期業績見通し、株価指標、配当金の推移について解説していきます。

<関連記事>キヤノン(7751)3Q決算解説 売上高見通し引き下げ

基本情報

キヤノンは、カメラ・複合機の最大手。ミラーレスカメラ注力。半導体露光装置や監視カメラ、医療機器も展開している会社です。

企業の情報:キヤノングローバル

主要指数採用:日経225、日経300、TOPIX、TOPIX100

中間決算

中間決算では、売上高は増収、営業利益は減益となりましたが、経常利益・最終利益・修正一株利益は増益となりました。累計では、売上高・利益ともに増収増益となっています。進捗率は44%と低調に推移していますが、昨年同期比よりは良い進捗です。

決算説明資料では、出荷の調整局面にあるレーザープリンターが減収となりましたが、イメージング、メディカルを中心に好調な売上を維持しており、為替の追い風も受けて、10四半期連続の増収を達成しました。

売上高は第2四半期としては5年ぶりに1兆円を超え、2008年のリーマンショック後、15年振りの大きさとなりました。

営業利益については、昨年は第2四半期がコロナ後のレーザープリンターの製品供給回復により、消耗品売上が大きく伸びた時期であったため減益となりますが、売上拡大やコストダウンは確実に進んでおり、利益額・利益率ともに第1四半期を上回り、収益性は着実に向上しています。

通期業績見通し

2023年12月期の通期業績は、売上高・利益ともに増収増益、利益は2桁増益の見通しです。

決算説明資料では、世界経済については、堅調な雇用と所得に基づく個人消費の拡大により、年後半も緩やかながら回復していくと想定。下期はネットワークカメラ、メディカル、商業印刷などの新規事業は成長を継続するとともに、商戦期を迎えるプリンターやカメラは市況を見極めながら積極的に販売促進活動を行い、各ビジネスユニットの売上をさらに伸ばしていく計画。

コストについても、部品代や物流費は下期にかけてさらに低下する見込みであり、収益性も向上していきます。

売上高、利益ともに上方修正し、2008年以来15年ぶりに営業利益を4,000億円台にのせ、3期連続の増収増益を目指すとのことでした。

株価指標(10/16現在)

PERは12.3倍と割安。PBRは1倍を超えていますが、割高とはいえない水準です。

ROE・営業利益率はともに8%台とそこそこな水準。

海外売上高比率は約8割を占めており、昨今の円安による追い風も受けられます。

配当利回りは3.84%と高配当です。

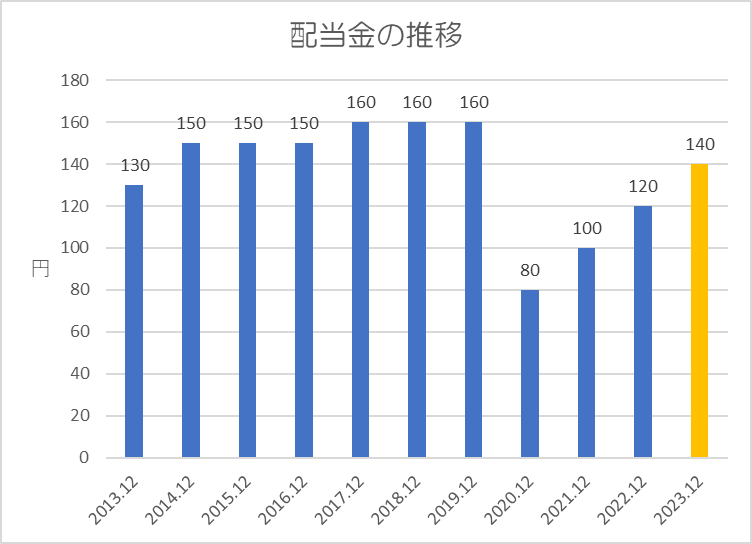

配当金

過去10年間の配当金の推移です。

コロナショックのあった2020年は、前期比50%の大幅減配となっていますが、そこから今期まで4期連続増配の見通しです。

もともと配当金は実質累進配当となっていたため、株主還元には積極的であると思います。

ポイント

株価指標的には割安水準。配当利回りも高く、今期は業績好調で上方修正も発表している優良企業です。

コロナショックまでは配当金を累進的に増加させていましたが、2020年に減配してから、今期まで4期連続増配と株主還元に積極的です。

昨今の円安による追い風も受け、今は不況となっていますが、半導体分野にもかかわっており、今後の業績成長にも期待できます。

以上です!投資の参考になればうれしいです!

コメント