2023年11月2日に中間決算を発表したエイチ・ツー・オーリテイリングについて、決算内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

<関連記事>

H2Oリテイリング(8242)の業績・株主優待について解説!

基本情報

エイチ・ツー・オー リテイリングは、2007年に阪急百貨店と阪神百貨店が統合し誕生した会社です。食品スーパーも展開しており、旧関西スーパーと経営統合しました。

売上構成比率:百貨店(約50%)、食品(約42%)、商業施設(約3%)

中間決算

中間決算では、売上高は増収、営業利益は前年同期比11倍、経常利益も5倍、最終利益・修正1株利益は2桁増益となりました。

2四半期累計では、売上高は増収、営業利益は前年同期比8倍、経常利益は3倍、最終利益・修正1株利益は2倍になっており、進捗率は47.4%になりました。

<決算説明資料のポイント>

・百貨店事業の業績を中心に 8 月発表予想を上回り、営業利益、経常利益は過去最高を更新。ほかの事業セグメントもすべて増益

・百貨店事業は、外部環境の好影響が第2四半期でも継続し、国内売上、インバウンド売上ともに 2018 年度の同期間実績を超えた。特にこの 7 月から 9 月はインバウンド売り上げの伸びが加速した

・食品事業は、点単価の上昇と客数の回復の双方が寄与し、食品スーパーの既存店売上高は前年を上回った

・商業施設事業は、大井開発が運営するビジネスホテルの高稼働が継続し、増益となり、予想も大きく上回った。

・セグメント別業績では、対前年では百貨店事業と食品事業が大きく貢献

・インバウンド売上は円安であったこともあり、高額商材が牽引し、7 月から 9 月は 2018年度対比約 2 倍。中国の回復に加えて、韓国・台湾・香港の 18 年度を大きく上回る売り上げが寄与し、上期では過去最高となる 300 億円の水準になった。中国は客数が 18 年度の半分程度にとどまっているが、それを上回る客単価の上昇によって、18 年度実績並みとなった。他方で、韓国・台湾・香港は、客数増加だけでなく、高額商材の伸長により客単価も大きく伸び、18 年度実績に対して 3 倍の水準となった。

通期業績見通し

2024年3月期の通期業績は、売上高・営業利益・経常利益は増収増益。最終利益・修正1株利益は2桁減益の見通しです。

中間決算に合わせて通期業績は上方修正されました。売上高は従来予想6,750億円→6,800億円。経常利益は185億円→225億円。最終利益は95億円→130億円にそれぞれ修正されています。

<決算説明資料のポイント>

・第 2 四半期までの外部環境は業績伸長に大きく寄与したが、第 3 四半期以降、この好影響は前提と考えず、下期は期初計画並みを見込む

・全てのセグメントが対前年、対中期経営計画目標の双方を上回る見通し

・特に百貨店事業については、前年に対して 72 億円の増益、中期経営計画目標値を 40 億円上回ると想定しており、2018 年度並みの利益水準に達する見込み

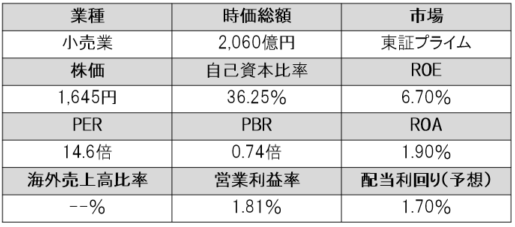

株価指標(11/22現在)

株価は1単元20万円以下と手が出しやすいうえ、PER・PBRは割安水準となっています。

自己資本比率は30%を超えており、まずまず健全。

ROE・ROA・営業利益率は低くなっています。

配当利回りも1.70%と低いです。

株主還元

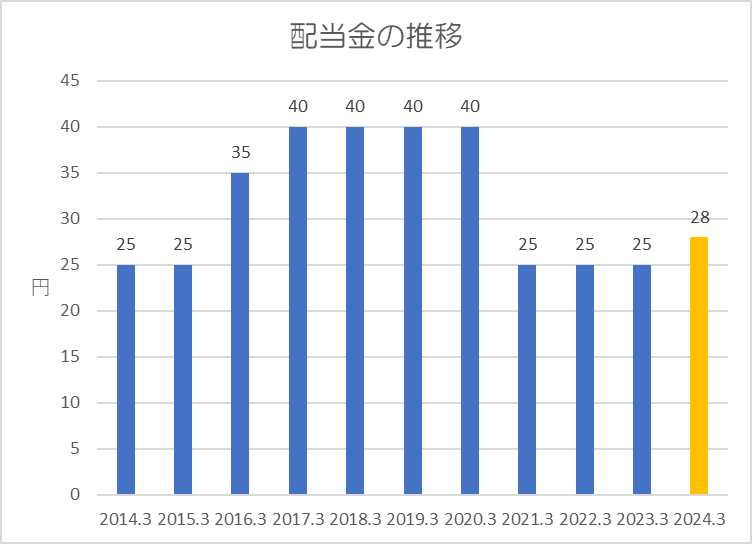

過去10年間の配当金の推移です。

コロナショックの影響で2021年3月期に減配。その後も業績は不調が続いたため前期までは配当金を年間25円に維持していました。

今期も年初予想では年間25円でしたが、足もとの業績が好調であるため3円増額し年間28円に増配される見通しです。

2024年3月期は中間配当が12.5円、期末配当が15.5円(特別配当3円)となります。

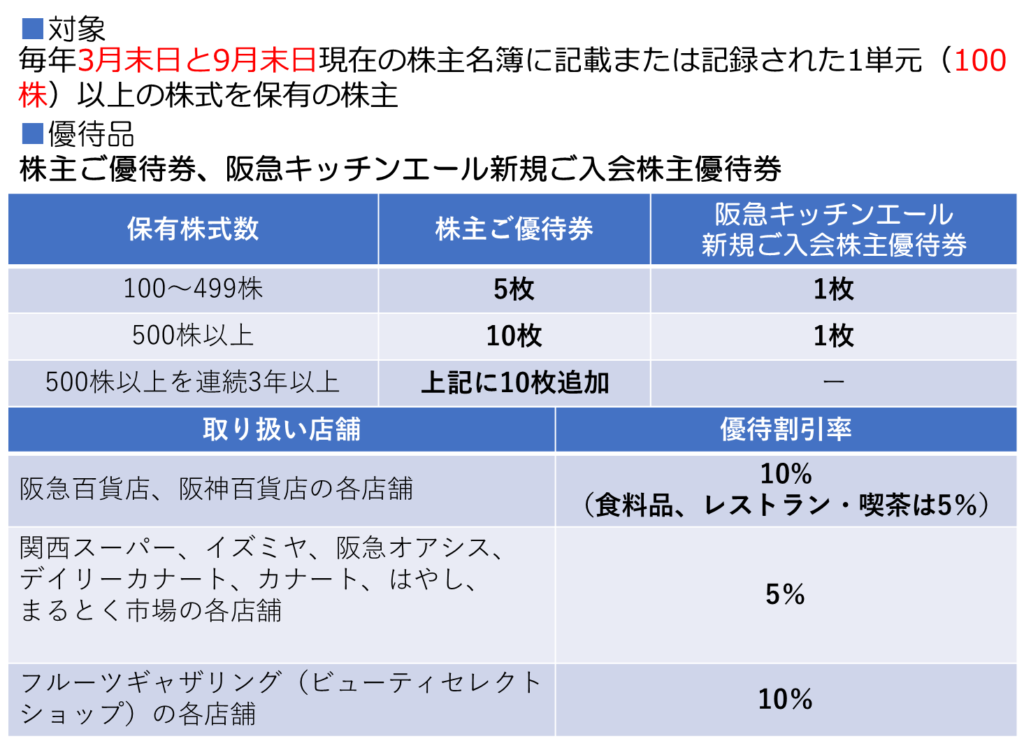

株主優待

保有株式数に応じて、阪急・阪神百貨店で使用できる10%割引優待券やスーパーで利用できる5%割引優待券がいただけます。

また、100株以上の株主全員に、食品宅配サービス「阪急キッチンエール」新規ご入会株主優待券新規ご入会株主優待券がいただけます。

こちらは2つの特典があります。

➀ご入会から1ヵ月以内にご注文のうえ、お届けさせていただいた方に、エールポイント 2,000ポイントをプレゼント

②ご入会時にカタログ冊子をお届けするカタログ会員をご選択いただくと、宅配手数料を1年間 無料(通常、1回の注文あたり、宅配手数料が最大165円(税込)発生する)

お米や飲料水等、重たくて持って帰るのが大変な商品を注文できるうえ、深夜12時までの注文では翌日搬送されるため非常に便利です。

ポイント

株価指標的には割安感があり、業績は好調でありながら、第2四半期までの上振れ分のみ通期業績を上方修正したため、まだまだ保守的です。

10月の訪日外客数はコロナ前を上回っており、インバウンド需要はこれからも見込めると想定されるため、第3四半期以降も好業績が続くと思われます。

以上です!投資の参考になればうれしいです!

コメント