2023年8月1日、アステラス製薬(4503)は第1四半期決算を発表し、同時に業績予想を下方修正しました。

直近決算の内容、通期業績見通し、株価指標、配当金の推移について解説していきます。

基本情報

アステラス製薬は、医薬品国内2位の会社です。開発技術起点の研究開発体制を敷いており、前立腺がん等の抗がん剤に強みがあります。

主要指数採用:JPX日経400、日経225、日経300、TOPIX、TOPIX100

第1四半期決算

第1四半期決算では、売上高は減収ですが、利益は2桁の増益となりました

決算説明資料では、売上高微減の要因は、レキスキャン(心機能検査補助剤)における後発品(ジェネリック)の影響とのことです。

主要製品の前立腺がん治療剤XTANDI/イクスタンジ、尿路上皮がん治療剤パドセブ、急性骨髄性白

血病治療剤ゾスパタの売上が拡大したことで、増益となったとのことでした。

通期業績見通し

2024年3月期の通期業績は、売上高は微増、利益は前年比で約2倍増益。売上高は過去最高を更新する見通しです。

第1四半期決算時点で、通期業績の下方修正が発表されました。

説明資料では、下方修正の理由は、日本での営業体制の見直しを含め、グローバルでの組織改革に伴う一時費用を計上予定(約200億円)、メッペル工場事業譲渡に関する減損損失(約70億円)によるものとしています。

そのため、事業がうまくいってなくて業績が下方修正されたわけではなく、組織変革等による費用の計上のため、ポジティブな印象がありました。

株価指標(10/19現在)

PER・PBR的には割安でも割高でもない水準です。ROEは平均を下回っており、収益を上げる効率は低いようです。ただし、営業利益率は8%台後半であるため、利益率は良好です。

海外売上高比率は約80%と非常に高く、昨今の円安による追い風も受けられます。

配当利回りは12期連続増配でありながら、3.71%と高配当であり、長期で保有し続けたい銘柄になっています。

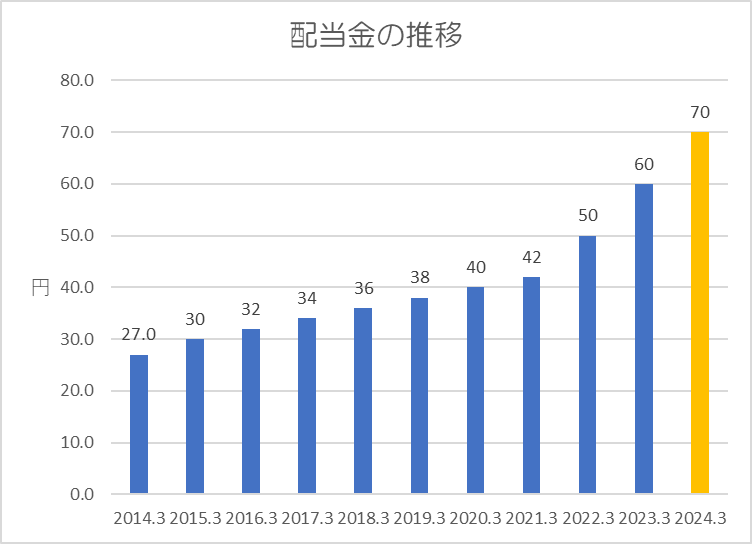

配当金

過去10年間の配当金の推移です。

2024年3月期は年70円で、12期連続増配となる見通しです。

配当は、中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるという方針です。今後の増配も期待できます。

ポイント

株価指標的には割安感はありませんが、配当利回りが3.7%あり、1単元が20万円以下で投資ができる点は魅力的です。

業績は下方修正されましたが、事業は好調に推移しているようなので、第1四半期決算時点では減収していますが、中間決算以降の業績動向に注目です。

配当金は連続増配、自己株式取得・償却も行っており、株主還元に積極的な銘柄ですので、ぜひ投資を検討してみてはいかがでしょうか。

以上です!投資の参考になればうれしいです!

コメント