2023年11月7日、ジャックス(8584)が中間決算を発表しました。業績・配当予想が修正されています。

決算内容、通期業績見通し、株価指標、配当金の推移について解説していきます。

<関連記事>

ジャックス(8584)業績過去最高の見通し!

上方修正の期待大!進捗率から見る好業績高配当株2選!

基本情報

ジャックスは、三菱UFJグループの信販大手の会社です。オートローンを主力にしており、クレジットカードや信用保証を強化しています。東南アジアにも進出しています。

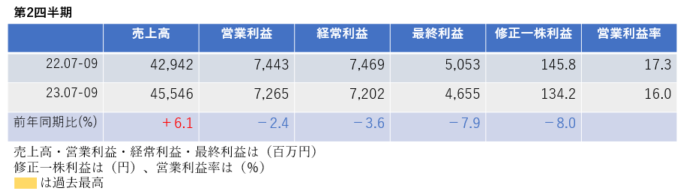

中間決算

中間決算では、売上高は増収でしたが、利益は減益となっています。営業利益率も前年同期17.3%→16.0%に悪化しています。

2四半期累計では、売上高・利益は増収増益となっており、進捗率は56.4%と好調です。

<決算説明資料のポイント>

・国内事業ではクレジット事業を筆頭に各マーケットニーズに合致した施策を展開し、取扱高が好調に推移

主力のカード・ペイメント事業では、ショッピングは、旅行や外出の機会が増え、消費マインドも回復したことで取扱高及び営業収益が増加。キャッシングは、新規会員の拡大によるカード会員数の増加と経済活動の活性化に伴う資金需要の回復により取扱高が増加したが、キャッシング残高の減少により営業収益は減少。

クレジット事業では、底堅い需要のある高級腕時計や二輪、美容医療市場での取扱高が増加。居住用ソーラーと住宅リフォームが堅調に推移。後払い決済サービスの終了に伴う影響により営業収益は減少した。

・海外事業では、ベトナムでの四輪及び二輪市場の低迷が続いているが、インドネシア、カンボジア、フィリピンでの市場の回復や新規加盟店開拓、営業エリアの拡大により、取扱高は増加

主力のクレジット事業では、ベトナムでは、四輪及び二輪市場の低迷と競合他社の攻勢が続き、取扱高が減少。インドネシアでは、四輪中古車での営業債権残高の積み上げ並びに二輪市場の回復により取扱高及び営業収益が増加。カンボジア、フィリピンでは、新規加盟店開拓と営業エリア拡大に注力した結果、取扱高及び営業収益が増加した。

・連結営業収益は、取扱高の増加に加え、割賦利益繰延残高と信用保証残高の積み上げにより増加

・資金調達手段の多様化を図る観点から債権流動化を実施したことで債権譲渡益が発生し、金融収益が増加

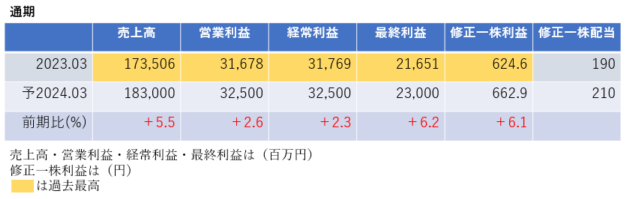

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益で過去最高を更新する見通しです。

決算発表に伴い通期業績予想も修正されており、従来予想から売上高が1.4%増、営業利益・経常利益は3.0%減となる見通しに変更されています。

<決算説明資料のポイント>

・第2四半期まで取扱高が好調に推移したことにより、割賦利益繰延残高および信用保証残高が順調に積み上がり、国内事業の営業収益が増加する見込み。

・未収債権の増加に伴う貸倒関連費用が増加傾向にあり利益は下方修正

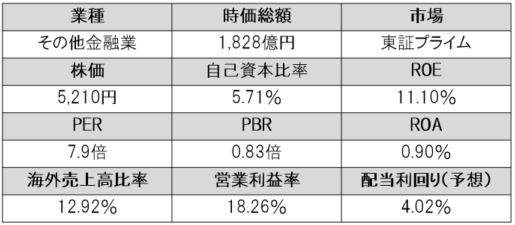

株価指標(11/13現在)

1単元を投資するには50万円以上が必要であり値がさ感があります。

しかし、PER・PBRは非常に割安であり、ROE・営業利益率は市場平均と比較し高く、効率的に収益をあげていることがわかります。

配当利回りは4.02%と高配当です。

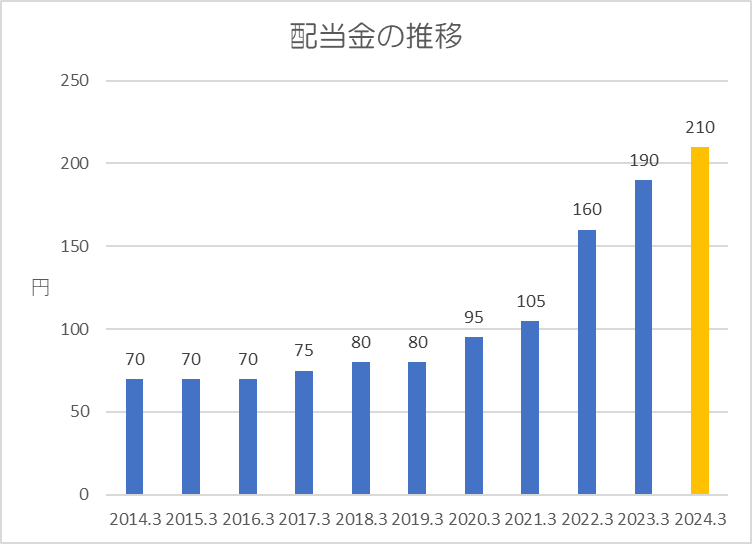

配当金

過去10年間の配当金の推移です。

累進配当となっており、直近3年間では大幅に増配しています。

従来は配当性向30%を目安にしていましたが、決算発表と同日に開示された「資本コストや株価を意識した経営の実現に向けた対応について」によると、ROE10%以上、PBR1倍以上を目指すとともに、配当性向を2025年3月期までに35%まで引き上げる方針となりました。

今期の業績・配当予想から、2024年3月期の年間配当金は従来予想の200円→210円に10円増配され、配当性向は31.7%となります。

ポイント

株価指標的には非常に割安感がある上、現時点で配当利回りは4%を超えており、配当方針の変更により今後も増配に期待がかかります。

中長期で持ち続けることで、より配当利回りが上昇していき、それに伴い株価も上昇していくことが予想されるため、インカム・キャピタルの両方取りができる銘柄です。

直近決算は好調ですが、他の金融銘柄と同様に貸倒関連費用が増加傾向にあることが懸念事項ですので注意してください。

以上です!投資の参考になればうれしいです!

コメント